[voice icon=”https://takeshihorii.com/wp-content/uploads/2018/06/5fb71b8821c44f5b81379adb7a96a6e4-2-e1529993321143.jpg” name=”TAKE” type=”r”]こんにちは、年間約5万円任意保険で節約している Take(@yumekanaeru1206 )です。[/voice]

移動販売を営んでいる方は基本「移動販売車」と「乗用車」を所有している方が大半ではないでしょうか?

車を最低でも2台所有していると

- 任意保険の出費をもう少し抑えれないかな

- 何かいい任意保険ないかな

- 任意保険ってどうやって選んだらいいのか

と悩みは尽きません。

ぼくも「移動販売車」と「乗用車」を所有している身なので以前は同じように悩んでいました。

そこでこの記事では任意保険で年間約5万円ほど節約したわたしが

- どんな任意保険に入っているか

- またどうやって良質な任意保険を選んでいるのか

を教えます。

この記事を読んでいただけたらおなじように乗用車の任意保険で節約でき、ムダに高い保険におかねを払うひつようはもうありません。

固定費を下げて少しでも余裕をつくり余剰資金に回しましょう。

移動販売車の保険を節約するのはむずかしい?

わたしの所有する車は3台です。

- プリウス:月額2,910

- バネット:月額5,850 6F等級8ナンバー特殊用途自動車(キャンピングカー以外)1.78L

- エルフ :月額6,330 8等級1ナンバー普通貨物車(0.5トン超2トン以下)2.99L

結論からおつたえすると移動販売車の保険はたかいです。

その理由としては

- 用途が「業務用」だから。

- 運転者の限定条件が設定できない

- ノンフリート多数割引は影響なし

ということ。

用途が「業務用」だから高い

業務用のあつかいとしては車の使用する頻度が高いとみなされるため、普通車より必然と高くなってしまう傾向にあります。

運転者の限定条件が設定できない

乗用車など使用目的が日常、レジャー用、通勤、通学などでの一般的な使用目的であれば年齢ごと、運転者を特定の方限定にすることで保険料は安くなります。

それが業務用の場合は運転者年齢条件、限定運転者をはじめから設定できないようになっています。

ノンフリート多数割引

ノンフリート多数割引というのがわたしの場合の保険会社(損保ジャパン)の場合はついています。

ただ、乗用車だけは別であつかったほうがやすくなる可能の方が高いです。くわしくは後ほどお伝えしますね。

移動販売車に車両保険をつけると高額になる。

ぼくは移動販売車に車両保険をつけていません。

理由は簡単、すごく高額だから。

業務用ということもあり車両保険はすごく高額です。わたしの場合はかけないかわりにその分余剰資金としてとっています。

車両保険に関しては一概にかけないほうがいいとも言えないので最終的はご自分の判断でおねがいします。

[voice icon=”https://takeshihorii.com/wp-content/uploads/2018/06/5fb71b8821c44f5b81379adb7a96a6e4-2-e1529993321143.jpg” name=”Take” type=”r”]ただ移動販売車の場合は走っているより止まっている時間の方が長いということもご理解されたほうがいいかと。[/voice]

ぼくは約年間5万円節約してます。

| プリウス | |

| 初回 | 5,820円 |

| 2回目以降 | 2,910円 |

| 年間合計 | 34,920円(11回払) |

乗用車の保険を今使っているものにしたら。年間約5万円の節約になりました。

もちろん高級車を乗っている方は車両保険はかけてください。なので乗っている車によってかえたらいいかと。

ぼくの場合はとくにプリウスに思い入れもありませんので車両保険をつけていません。基本わたしたちは移動販売車で運転する機会のが多いですから。確率論でいえば事故率すごく低いですよ。

[voice icon=”https://takeshihorii.com/wp-content/uploads/2018/06/5fb71b8821c44f5b81379adb7a96a6e4-2-e1529993321143.jpg” name=”Take” type=”r”]高級車で車両保険つける人もやすくなる可能性は十分あるので調べる価値ありです。

[/voice]

誰でもできる簡単な節約術

車両保険をつけるかつけないかで安くなっているだけ?と思われましたか?お待たせしました。ここからが本番です。

※もちろん車両保険をかけてないからというのも理由の一つではあります。

ぼくがなぜこんなに保険料がやすいかというと

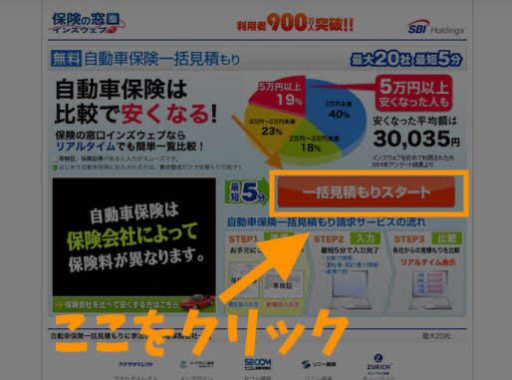

通販型(ダイレクト型)の任意保険というものを活用しているから保険料を節約できました。

さらにいえば自動車保険の比較サイトがあるので、色々な保険会社を比較してよりやすいところを探したからです。

サクッと5分で簡単にできるのでおすすめですよ。

[btn class=”rich_yellow”]無料で自動車保険5分で簡単比較はこちら[/btn]

通販型保険のメリット・デメリット

通販型(ダイレクト)保険のメリット・デメリットをおつたえしていきます。

メリット1:保険料がやすい

通販型保険は保険料がやすいです。

理由として人件費や地代家賃など経費がかからない分保険料に反映しています。これが通販型を選ぶ1番のメリットですね。

メリット2:24時間申し込み可能

日々、営業で忙しい移動販売業者の方たちにはメリットかなと。

せっかくの休みに申し込みに行くのに時間を使うのはもったいないかと。

通販型であれば合間の時間で契約できてしますので時間をムダにしません。

※ロードサービスもついているのでご安心を。

ぼくは3回もロードサービスを活用しました。

- バッテリーが上がった2回

- タイヤのパンク時レッカー移動1回

上記に関しては無料サービスでロードサービスを活用したことで等級もあがったということはありません。

※保険会社によって条件はちがうはずなので確認はしてください。

[voice icon=”https://takeshihorii.com/wp-content/uploads/2018/06/5fb71b8821c44f5b81379adb7a96a6e4-2-e1529993321143.jpg” name=”Take” type=”r”]ほかにもインロックしてしまった場合だんとガス欠時の対応もしてくれますよ。[/voice]

デメリット1:プロの保険の担当者に相談できない

実際会って話しを聞きたい、また合って関係をしっかりきづいて安心できる人に任せたいという方には不向きかなと。

ぜんぜん電話で大丈夫という方にはデメリットにはなりませんね。

デメリット2:事故対応

いざ事故した時に担当者がいると安心ですが、事故の対応をまかせれない。もちろん事故専用窓口の人がしっかり対応してくださるのでその辺りはご安心を。

弁護士特約のすすめ

弁護士特約をかならずつけることをおすすめします。

事故した時に弁護士費用特約を利用すると弁護士費用をつかわず弁護士に依頼できるので、大変役にたちます。

以前、移動販売車をぶつけられて最初相手がぶつけたことを認めていたのですが、後日認めてないといってきました。

普通であれば9:1ぐらいですが結果として7:3。くやしいかった。。。

[voice icon=”https://takeshihorii.com/wp-content/uploads/2018/06/5fb71b8821c44f5b81379adb7a96a6e4-2-e1529993321143.jpg” name=”TAKE” type=”r”]あとから弁護士特約はつけておけば結果が変わっていたかもしれないと言われました。締めるところはしめて最悪の場合にそなえましょう。[/voice]

手順

通販型(ダイレクト)保険は安すぎ

通販型(ダイレクト)保険はすごく安いです。わたしは年間5万節約し10年で約50万円の節約になりますよ。

乗用車の無料比較見積もりをすることでだいぶ得するかもしれないのでやらないよりはやったほうが得する可能性ありなので節約したい方はお早めに。

今の保険に加入したばかりでもとくする場合がぜんぜんあるのでためしてみてください。

[btn class=”rich_yellow”]無料で自動車保険5分で簡単比較[/btn]